Ilustrační fotografie, zdroj: Shutterstock

Zatímco loni se kamenné obchody ještě vyrovnávaly s negativními dopady pandemie koronaviru a nepříznivou ekonomickou situací, první čtvrtletí letošního roku již dává tušit, že tuzemský retail má náročné období za sebou. Podle analýzy Shopping Centre Index společnosti CBRE, působící v oblasti správy a pronájmu maloobchodních prostor, se kondice obchodních center zlepšuje. Jejich návštěvnost meziročně vzrostla o 4 %. Optimističtí jsou i prodejci, z nichž většina chce rozšiřovat svou síť.

„Ve vývoji retailového trhu sehrála v loňském roce významnou roli inflace. Ta zaznamenala již druhým rokem po sobě rekordní hodnoty, a i přes postupné snižování se celoročně vyhoupla na 10,7 %. V důsledku toho došlo k poklesu reálných mezd, což následně ovlivnilo náladu zákazníků. Ti začali šetřit na zboží zbytné povahy. Tento efekt spolu s inflací byl velmi dobře patrný ve vývoji maloobchodních tržeb,“ komentuje za CBRE Klára Bejblová.

Vývoj dynamiky návštěvnosti nákupních center zaznamenal v porovnání s předpandemickým rokem 2019 mírný pokrok, i když stále nedosahoval jeho hodnot. V meziročním srovnání se jednalo o zlepšení ve výši 4 %, což odpovídá celoevropskému průměru. „Zákaznické chování se z pohledu frekvence návštěvnosti výrazně nezměnilo. Češi i nadále nejčastěji vyrážejí do obchodních center kvůli nákupu potravin, a to i několikrát týdně. Dalším důvodem je návštěva rychlého občerstvení, restaurace či kavárny ve food courtu anebo nákup oblečení, obuvi a doplňků,“ popisuje Aleš Nečas, vedoucí oddělení maloobchodních pronájmů v CBRE.

V porovnání s rokem 2019 se obraty obchodní centra zlepšily až o 16 %, nicméně hlavní podíl na tom měla již zmiňovaná inflace. „Absolutně výjimečných výkonů dosáhl sektor služeb, který si meziročně polepšil o 21 % a ve srovnání s rokem 2019 o neuvěřitelných 68 %. Klíčový podíl na tom měly především cestovní agentury, nehtová studia a barbershopy. Dalším rokem také pokračoval růst sektoru gastronomie. Obraty se v něm meziročně zvýšily o 12 % a při srovnání s rokem 2019 až o 28 %. Zájem zákazníků byl především o osvěžující nápoje, asijskou kuchyni a také mezinárodní fastfoodové řetězce. Třetím nejúspěšnějším sektorem byl specializovaný maloobchod, u kterého se obraty meziročně zvýšily o 8 %, respektive 28 % oproti roku 2019. Hlavními tahouny byly drogerie, optiky a lékárny,“ říká Klára Bejblová.

Naopak tři z devíti sektorů zaznamenaly meziroční pokles obratů. U módy (celkově -3 %) se sice dařilo podkategorii s pánskou módou, ale naopak dámská móda se dlouhodobě potýká s problémy a po dalším meziročním poklesu (-4 %) zaostávala za rokem 2019 o 25 %. Pohoršili si také prodejci sportovního zboží, především sportovní módy, a dále vybavení pro domácnosti a nábytku.

Míra neobsazenosti vloni poklesla na 3,9 %

Neobsazenost regionálních obchodních center se stále ještě nevrátila na úroveň z roku 2019, nicméně i přesto se jedná o velmi zdravou hodnotu, která zákazníkům nabízí širokou nabídku obchodů a služeb a zároveň udržuje silnou konkurenci mezi nájemci. Stejně jako ve zbytku Evropy přitom dosahují nejvyšší neobsazenosti (kolem 5,2 %) regionální centra s vysokým podílem volnočasových aktivit.

Z hlediska rozložení jednotlivých sektorů na nákupních galeriích nedošlo za posledních pět let k výraznějším změnám. Celkové ploše i nadále dominuje s 36 % móda, následovaná se 14 % specializovaným maloobchodem a s 12 % kategorií sportu.

Co se týče dynamiky vývoje, došlo loni k největšímu meziročnímu nárůstu nájemní plochy v sektoru gastronomie (+6 %), a to především díky expanzi fastfoodových řetězců. Druhý nejvyšší růst (+3 %) zaznamenala kategorie služeb, kde expandovaly jak barbershopy, tak cestovní agentury, a dále prodejci vybavení pro domácnosti a nábytku. Nicméně zatímco služby rostly jak plochou, tak počtem pronajímaných jednotek, u druhé kategorie docházelo současně k vyššímu uzavíraní poboček a otevíraní nových na větších plochách, což vedlo k celkovému poklesu počtu jednotek o 5 % a redukci průměrné velikosti sektoru. Naopak tomu bylo u sektoru elektroniky, u které sice došlo k celkovému poklesu plochy o 2 %, ale počet jednotek vzrostl díky expanzi specializovaných obchodů o 7 %.

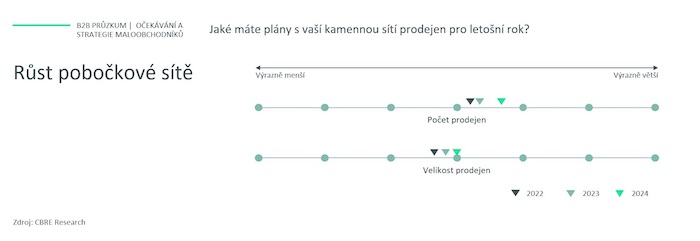

Více než polovina obchodníků plánuje rozšíření

Pozitivní nálada je patrná i u samotných maloobchodníků. „Výsledky květnového průzkumu CBRE ukazují, že 57 % respondentů plánuje rozšíření své maloobchodní sítě ve smyslu počtu prodejen; naopak 30 % z nich hodlá zmenšovat průměrnou velikost jednotek. Zvětšovat portfolio se logicky chystají segmenty, které meziročně dosáhly velmi dobrých tržeb, ať už jde o provozovatele ze sektoru gastronomie, anebo zdraví a krásy. Ovšem expandovat se nezdráhá ani 56 % dotázaných značek ze sektoru módy, který vloni meziročně propadl,“ komentuje Jan Janáček, vedoucí retail sektoru a oddělení maloobchodních pronájmů v CBRE.

Zdroj: CBRE

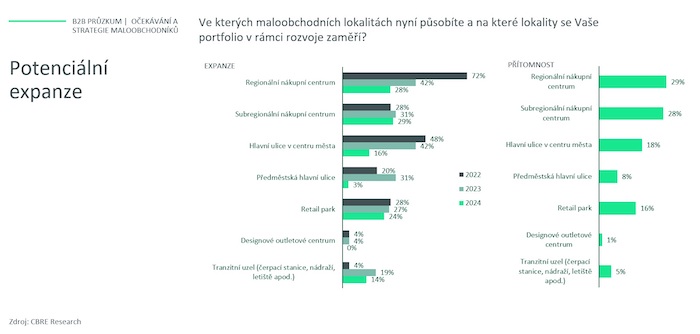

Z pohledu preferovaných lokalit pro expanzi jsou jednoznačně stále populární regionální obchodní centra s větší spádovou oblastí. Dlouhodobě také roste obliba retailových parků, a to i u maloobchodníků, kteří v minulosti tento typ nemovitostí nevyhledávali.

„Nově jsme zaznamenali velký posun v oblibě transportních hubů, jako jsou nádraží, letiště či čerpací stanice, ve kterých se v současnosti nachází pouze 5 % dotázaných značek, ale v rámci rozvoje portfolia se na ně plánuje zaměřit 14 % obchodníků,“ uvádí Jan Janáček s tím, že pokud jde o případné nejistoty, tak retaileři mají letos největší obavy z nedostatku pracovní síly.

Zdroj: CBRE

CBRE Shopping Centre Index sleduje výkonnost regionálních nákupních center v České republice od roku 2013. Analyzuje vzorek 23 nákupních center v regionech (kromě Prahy) s maloobchodní plochou přesahující 660 tisíc m2, tzn. kolem 40 % z celkového objemu nákupních center v regionech. Přibližně 70 až 85 % plochy tvoří nákupní galerie, zbytek zaujímají potravinové řetězce, multiplexy a další volnočasové koncepty jako dětské koutky, bowlingové herny, kasina nebo myčky aut, které se nachází až ve třetině center. Právě tyto segmenty (mimo nákupní galerie) nejsou součástí indexu, protože by mohly způsobit zkreslení výsledků.

Průzkum očekávání a strategie maloobchodníků proběhl od 3. do 15. května 2024, kdy skupinu respondentů tvořilo 40 maloobchodních značek provozujících více něž 3 725 prodejen napříč Českou republikou v šesti hlavních segmentech (oblečení a obuv, zdraví a krása, gastronomie, služby, obchod s potravinami a sportovní potřeby).

-stk-

Tagy