Aktivitu značek v reakci na konflikt vnímají lidé v CEE a Pobaltí odlišně

Jaké změny v chování spotřebitelů a postojů veřejnosti k aktivitám značek přinesla válka na Ukrajině, zkoumal výzkum Mediabrands v zemích střední Evropy (CEE) a v Pobaltí.

Ilustrační obrázek, zdroj: Shutterstock

V návaznosti na již bezmála dva měsíce trvající konflikt na Ukrajině realizovala skupina Mediabrands v zemích Visegrádské čtyřky a Pobaltí výzkum s cílem identifikovat strategicky uchopitelné změny v chování, postojích spotřebitelů a míru jejich promítnutí do značek. V každé zemi byl výzkum realizován na 500 online respondentech 18-74 let CAWI metodou.

Celý region pojí výrazně negativní emoční dopad, ve všech zemích konflikt zhoršil vnímanou kvalitu života u více než poloviny lidí (ČR 58 %). Nejvíce v Polsku a Estonsku, kde se to týká více než dvou třetin lidí, naopak Česko se jeví jako nejvíce imunní, neboť žádnou změnu nepociťuje pětina obyvatel. To souvisí se situací, kdy nejmenší obavy u jednotlivých hrozeb vázaných na konflikt mají obyvatelé Litvy a Češi hned za nimi. Obecně má Pobaltí, možná překvapivě, menší obavy než Poláci či Maďaři. Poláci, kteří jsou znepokojeni jednoznačně nejvíce – nejsilněji v nich i rezonuje obava z přímého zapojení do konfliktu a o bezpečnost celého regionu včetně vlastní země.

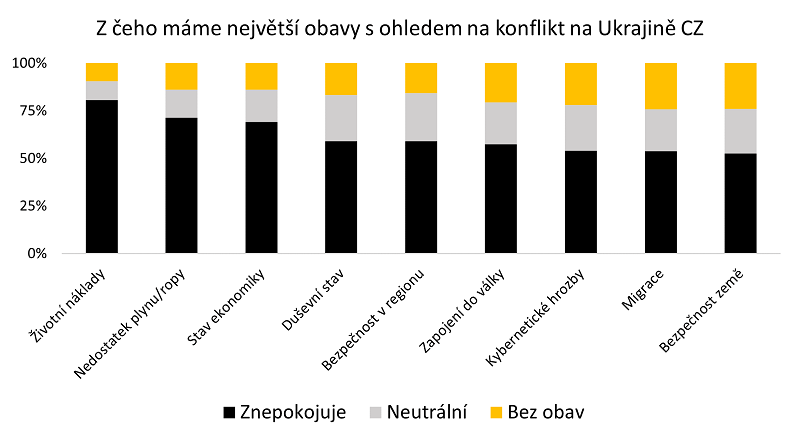

A čeho se Češi v návaznosti na dění na Ukrajině obávají nejvíce? Jedná se především o ekonomický aspekt věci, respektive zvýšení životních nákladů či zastavení dodávek plynu a ropy více než přímá bezpečnostní rizika. Nicméně i tak jednotlivá, ve výzkumu zmíněná rizika, pociťuje v české kotlině nejméně polovina dotázaných (viz graf).

Zdroj: Mediabrands

Dopady na spotřební chování

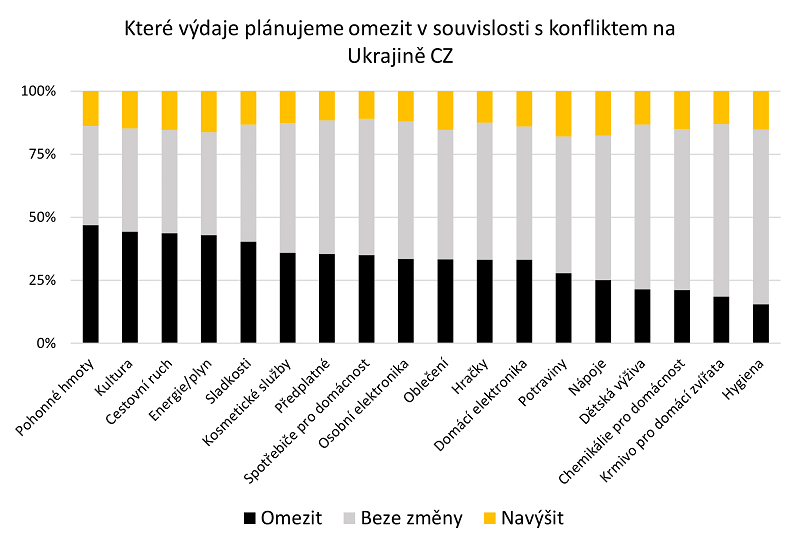

Konflikt navíc přichází v ekonomicky velmi nepřívětivé době, kdy již před jeho začátkem i v porovnání s EU zásadněji rostla inflace, dlouhodobě čelíme bytové a energetické krizi, doznívají i mnohé dopady covidové reality posledních dvou let. Jednoznačné odfiltrování výhradního dopadu konfliktu na spotřební chování je tak nereálné, sami respondenti ale přiznávají významnější omezování výdajů v přímém důsledku konfliktu.

V případě ČR tak učiní třetina lidí, v ostatních zemích V4 je to podobné a naopak v rámci Pobaltí čeká spotřebitele podle vlastních slov výraznější uskromnění. Míra obav z budoucnosti a plánované omezení výdajů nejsou na státní úrovni v přímé korelaci a samotné omezování spotřeby je tak spíše výsledkem kupní síly obyvatelstva a dalších i dlouhodobějších faktorů než jako bezprostřední reakce na novou realitu. Samotné omezování se bude týkat nejčastěji zbytných nákupů, ale i mezi jednotlivými zeměmi najdeme výrazné rozdíly. Jako první půjdou na řadu investice do zkrášlování, cestování a kultury. Poláci se nadprůměrně hodlají omezit v jídle, Slováci zase ve sladkém. Maďaři se naopak nehodlají omezovat v dětské výživě a domácích mazlíčcích. Češi zase ze všech jednoznačně nejvíce plánují omezit pohonné hmoty a nejvýrazněji se také upínají ke snížení nákladů u energií v domácnosti.

Zdroj: Mediabrands

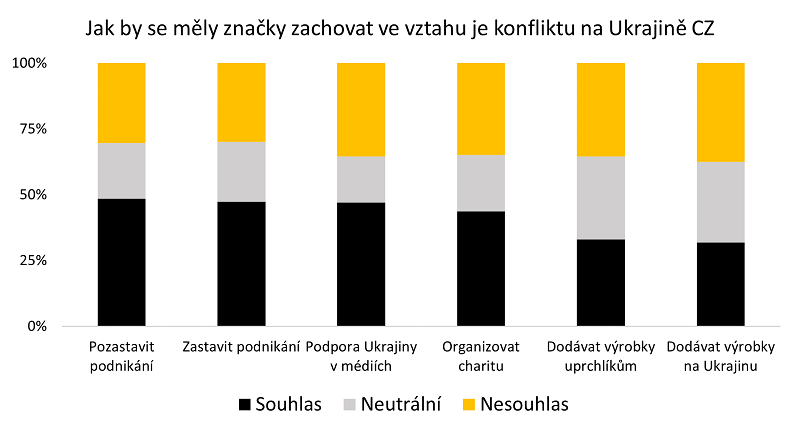

Očekávání od značek a reakce na jejich chování

Z pohledu marketingu nás pak nejvíce zajímá, jak současný stav dopadá na značky. Potvrdil se značný příklon k nákupu značek, které podporují Ukrajinu, jakožto výsledek rané fáze konfliktu, rezonance tématu a výrazné vlny emocí s tím spojených, díky čemuž u některých spotřebitelů dochází k redefinici vnímání a postojů i ke značkám samotným s ohledem na jejich přístup. Tento stav je nejvýraznější v Polsku, kde více než polovina lidí preferuje nákup aktivně zapojených značek. Ostatní země jsou v tomto chladnější, většinou je deklarovaný dopad kolem čtvrtiny až třetiny lidí. Výjimkou je Maďarsko, kde je proaktivní přístup k podpoře Ukrajiny u značek vnímán v pozitivních konotacích minimálně a naopak znamená spíše negativní dopad na nákup značky.

Také preferovaná forma zapojení a míra očekávání je napříč regionem zcela odlišná. Nejpřísnější jsou opět Poláci, kdy naprostá většina z nich od značek očekává primárně stažení z Ruska (85 %), charitu a přímou podporu produkty na Ukrajinu i příchozím uprchlíkům (více než dvě třetiny). Na druhém konci spektra se nacházejí Slováci, kteří předpokládají spíše charitativní přístup, případně omezení obchodní spolupráce, nikoliv však přímou materiální podporu (méně než třetina). Tím se příliš neliší od Čechů, kteří mají v porovnání se zbytkem zemí výrazně nižší požadavky na přímé aktivity značky, primárně apelují na obchodní omezení. To souvisí s tím, jak vnímají stávající zapojení institucí. Bezmála polovina Čechů označuje stávající zapojení charitativních organizací za dostatečné, jen o něco hůře vnímají pro aktivitu bank a korporací. V tom se lišíme od ostatních zemí, kde je především v případě bank reakce na konflikt považována za nedostatečnou, nejvíce od korporátu očekávají v Pobaltí a Poláci.

Zdroj: Mediabrands

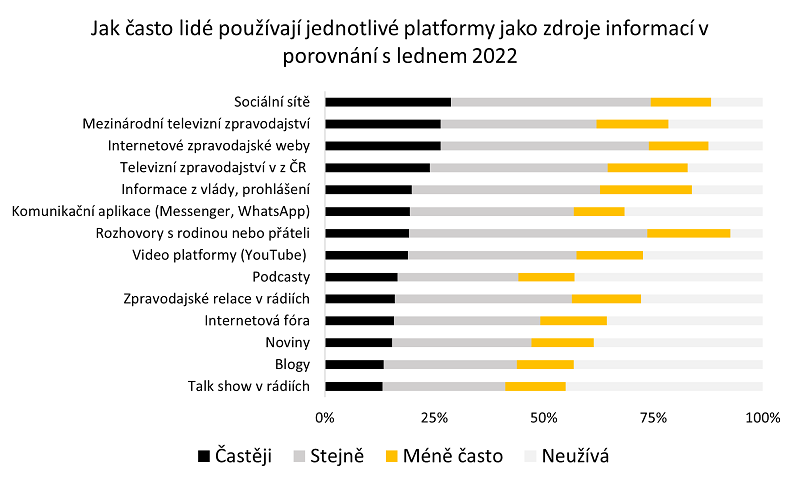

Přesuny ve využívání kanálů

S ohledem na využívané komunikační kanály ale například i brand safety, kontextové cílení, content atd. má nastalá situace ještě jednu úroveň dopadu, a tou je posun ve využívání jednotlivých kanálů jako zdroje informací. V tomto směru u nás nedošlo k výraznému nárůstu mezi platformami, tedy obecnému navýšení konzumace napříč zdroji, ale spíše k přelivu, respektive odlivu, jimi napříč. Zatímco pro čtvrtinu lidí se staly sociální sítě významnějším nositelem informací, jiná část jej jako zdroj zpráv opustila. Což je stav platný u velké části informačních zdrojů. V tom se opět lišíme od ostatních zkoumaných zemí, především Poláků, u kterých došlo napříč zdroji spíše k nárůstu. Lidé zde informace obecně konzumují výrazně více a ke snížení užívání u jednotlivých platforem dochází pouze v omezené míře. V tom jsme si opět nejvíce podobní se Slovenskem.

Zdroj: Mediabrands

Přestože výzkum jasně potvrdil významnou rezonanci konfliktu v každé populaci a s tím související potřebu marketingově reagovat, pro značky pohybující se ve střední Evropě a v Pobaltí je důležité nepřistupovat na jednotnou komunikační strategii napříč celým regionem, ale reflektovat nálady v jednotlivých zemích a s přihlédnutím k nim implementovat jednotlivé taktiky respektující regionální postoj. V případě Česka by s pravděpodobným poklesem počtu zákazníků měly počítat již covidem nejvíce zasažené segmenty volnočasových aktivit, horeca (hotelnictví a gastro) či zbytné FMCG, stejně jako elektronika a oblečení.

Jak se stávající situace reálně promítne do obratů, respektive profitu, je na základě deklarace spotřebitelů nepredikovatelné, neboť změny v nákupním chování budou z druhé strany provázeny a utvářeny avizovanou korekcí akcí, ponížením slev, předpokládaným navýšením cen, marží a v neposlední řadě skladovou limitací.

Autor textu: Pavel Koreň, Research & Insight Director, Mediabrands

Tagy